借り換えローンは、既にカードローンを利用している方にとって金利が下がるなどのメリットがあるので、検討している方も少なくありません。

しかし、そんな中でも審査が不安に感じる方も多く、利用するのであれば借り換えローンの審査が甘い金融機関を利用したい!と思うのではないでしょうか。

この記事では、借り換えローンの審査が甘い金融機関はあるのか?について、スポットを当てて、借り換えローンの審査について詳しく解説していきます。

最後まで見てもらうことで、借り換えローンの審査をはじめ、おすすめの借り換えローンや借り換えローンを利用するメリット・注意点が分かるので参考にしてみてください。

借り換えローンの審査は厳しめ

借り換えローンの審査が甘い金融機関はあるのか?についてですが、実は、借り換えローンの審査は厳しいのが現状です。

借り換えローンは、既に借入しているローンを他社のローンに借り換えるために利用します。

カードローンの契約が0の場合と、1や2の場合では、当然審査難易度は難しくなると言えます。

借り換えローンは、後者にあたるので審査が甘いということはあまり期待できません。

しかし、金融機関の条件を満たしておけば、難なく通る審査とも言えるので、まずはしっかりと借り換えローンで見られる審査のポイントを理解しておきましょう。

借り換えローンの審査で見られる4つのポイント

出典:住信SBIネット銀行公式HP(https://www.netbk.co.jp/contents/lineup/card-loan/)

借り換えローンの審査で見られるポイントとしては以下の4つです。

- 支払状況

- 借入状況

- 年収

- 勤続先や世帯状況の情報

上記のポイントを理解した上で、可能な限り審査基準を満たせるようにしましょう。

そうすることで、審査にも通りやすくなるはずなので、それぞれのポイントについて解説していきます。

借り換えローン審査でみられるポイント

- 支払状況

- 借入状況

- 年収

- 勤続先や世帯状況の情報

支払状況

借り換えローンの審査において、支払状況は非常に重要なポイントです。

利用しているローンやクレジットカードなどの支払いが悪ければ、金融商品において審査に通るのは非常に困難になります。

個人信用情報機関に登録されている、過去の支払状況を閲覧し、その実績を元に支払能力が判断されます。

そのため、借り換えローンを利用するのであれば、普段から支払状況は、遅延のない良い状態にしておく必要があるので、覚えておきましょう。

借入状況

借り換えローンの審査では、借入状況も重要です。

借り換えローンを利用する際には、1社または複数のローンをまとめて利用するケースがあるでしょう。

しかし、借入できる総額というのは無限にありません。

特に、クレジットカード会社や消費者金融が取り扱うローンでは、年収の3分の1までしか利用することができないと、法律で定められています。

そのため、借り換えローンを利用する際に、利用する額が3分の1を超えるような金額であれば、必然的に銀行カードローンしか申し込みができませんので、その点も覚えておく必要があるでしょう。

一方で、消費者金融のカードローンは、年収の3分の1までしか借りることはできないものの、銀行よりも比較的審査に通りやすい傾向があるので、それぞれ良し悪しがあります。

年収

年収に応じて、借入できる額も多くなるので、年収も重要なポイントと言えます。

前述したように、クレジットカード会社や消費者金融のカードローンでは年収の3分の1までしか借入できない決まりからも、年収が多い方が利用できる額も多いことが分かります。

とは言え、虚偽の申告も借り換えローンの審査では、証明書等が必要になるためできません。

すぐに改善できる点ではありませんが、しっかりと自分に合った年収内で、借入は利用していくようにしましょう。

勤続先や世帯状況の情報

勤務先や世帯状況などの情報も審査基準として判断されます。

勤続先では、企業の安定性や勤続年数などが見られ、世帯状況も持ち家か賃貸か、配偶者の有無や子供の有無などが見られます。

大きな割合を占めているわけではありませんが、勤続先の情報においては、今後も収入が見込めるかを判断する材料にはなるため、しっかりと申告していく必要があるでしょう。

おすすめの借り換えローン10選

借り換えローンの審査が甘い金融機関というわけではありませんが、審査に通ったというような口コミも見られる借り換えローンを厳選して紹介していきます。

今回紹介するおすすめの借り換えローンは、以下の通りです。

- auじぶん銀行カードローン

- 楽天銀行カードローン

- 横浜銀行カードローン

- みずほ銀行カードローン

- 住信SBIネット銀行

- ろうきんカードローン(中央労働金庫)

- プロミス

- アコム

- アイフル

- SMBCモビット

それぞれの借り換えローンについて見ていきましょう。

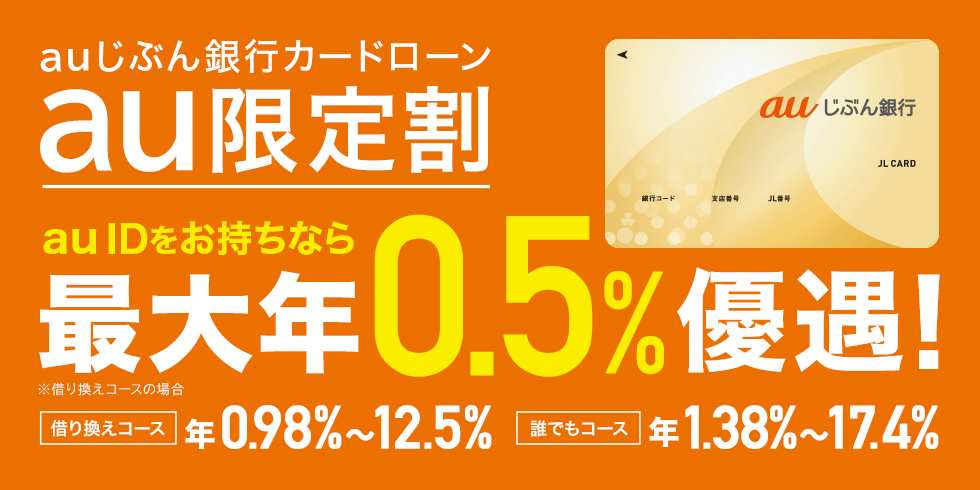

auじぶん銀行カードローン

出典:au公式HP(https://www.au.com/finance/primebank/loan/)

auじぶん銀行カードローンは、適用金利が0.98%〜12.5%。

上限金利が12.5%なので、他のカードローンよりも低い金利で利用できるのは大きなメリットと言えます。

また、通常コースの他、借り換えコースも設けられており、au iDを作っておくことで、0.5%金利の優遇も受けられるため、よりお得です。

借入額によって異なりますが、返済金額は1,000円から利用できるカードローンなので、無理せず返済することができます。

また、新規で利用する方であれば、借入額に応じて最大11,000Pontaポイントがもらえる特典もあるなど、豊富なサービスが受けられるカードロード言えるのでおすすめです。

auじぶん銀行カードローンがおすすめの理由

- 年0.98%〜12.5%と非常に低金利で利用できる

- 借り換えローンは通常金利より0.5%優遇

- 最大11,000Pontaポイントがもらえる

楽天銀行カードローン

出典:楽天銀行公式HP(https://www.rakuten-bank.co.jp/loan/cardloan/)

楽天銀行カードローンは、年1.9%〜14.5%の金利で利用することができます。

既に利用しているカードローンの金利と比較して、金利が低ければ借り換えするメリットは大きいでしょう。

また、楽天銀行カードローンを利用することで返済額が下がる可能性もあります。

| ご利用残高 | 毎月のローン返済額 |

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

| 100万円超150万円以内 | 20,000円 |

| 150万円超200万円以内 | 30,000円 |

上記の借入額に応じて返済額が変わるため、現在よりも返済額が下がるカードローンもあるでしょう。

返済額が厳しいと感じる方には、返済額が下がることも借り換えローンを利用するメリットも言えるのでおすすめですね。

楽天銀行カードローンでも、初めての利用であれば最大30,000ポイントがもらえる特典も受けられるので、合わせておすすめです。

楽天銀行カードローンがおすすめの理由

- 年1.9%〜14.5%の金利で利用ができる

- 借り換えローン利用で返済額が下がる可能性も

- 最大30,000楽天ポイントがもらえる

横浜銀行カードローン

出典:横浜銀行公式HP(https://www.boy.co.jp/kojin/card-loan/yokohama/index.html)

横浜銀行カードローンは、年1.9%〜14.6%の金利で利用することができます。

カードローンを利用する場合に、口座保有が条件の金融機関も多い中で、横浜銀行口座不要で申込できるのもおすすめです。

24時間いつでもWEB申込が可能で、審査結果も最短翌日、アプリで利用することができるなど、利便性も高いカードローンと言えます。

特に、横浜銀行やセブン銀行、ローソン銀行、イーネットなどのATMでは、手数料がいつでも無料なので、無駄な費用を払わずに済むのは魅力的です。

横浜銀行カードローンがおすすめの理由

- 年1.9%〜14.6%の金利で利用することができる

- 横浜銀行口座不要で申込が可能

- 13,000台以上のATMがいつでも手数料無料

みずほ銀行カードローン

出典:みずほ銀行公式HP(https://www.mizuhobank.co.jp/retail/products/loan/card/index.html)

みずほ銀行カードローンは、年2.0%〜14.0%と上限金利が低めで利用することができます。

みずほマイレージクラブへの無料会員登録さえしておけば、全国の提携ATMやコンビニATMの手数料が無料で利用できるので、お得に利用が可能です。

24時間いつでもWEB申込みができるので、お手続きも難しくはありません。

実施中のキャンペーンによっては、口座開設日から30日間にかかる利息を全額キャッシュバックしてくれるようなお得な内容の特典もあるので、おすすめですよ。

みずほ銀行カードローンがおすすめの理由

- 年2.0%〜14.0%の金利で利用することができる

- ATM手数料は無料で利用できる

- キャッシュバックの特典が受けられることも

住信SBIネット銀行カードローン

出典:住信SBIネット銀行公式HP(https://www.netbk.co.jp/contents/company/press/2020/corp_news_20200106.html)

住信SBIネット銀行は、年1.59%〜14.79%の金利で利用することができます。

ネット銀行なので、カードも不要でスマホアプリで簡単に利用することができるのも住信SBIネット銀行カードローンの特徴です。

申込〜利用、明細管理まで全てスマホ一つで行うことができるので、非常に利用しやすいカードローンと言えます。

また、借入・返済時の手数料は全て無料なので、無駄な費用なく利用することができるでしょう。

住信SBIネット銀行口座の保有と合わせて、SBI証券口座の保有登録をすることで、0.5%の金利優遇が受けられる特典もあります。

ネット銀行ならではの低金利に加えて、さらに優遇されるため金利重視で決めたい方におすすめですね。

住信SBIネット銀行がおすすめの理由

- 年1.59%〜14.79%の金利で利用することができる

- 借入・返済時の手数料が無料

- SBI証券口座の保有登録で金利0.5%の引き下げも可能

ろうきんカードローン(中央労働金庫)

出典:中央労働金庫公式HP(https://chuo.rokin.com/shouhinshoukai/)

ろうきんカードローンは、全国のろうきんで利用することができますが、それぞれのろうきんによって異なるカードローンです。

中央労働金庫のろうきんカードローンでは、年3.875%〜8.475%と非常に低い上限金利で利用することができます。

また、カードローンでは珍しいボーナス加算返済があるので、月々の返済額が抑えられるのもおすすめです。

例えば、85万円借入総額があれば、通常毎月15,000円の返済が必要ですが、ボーナス加算返済を利用することで、毎月10,000円+ボーナス加算返済30,000円で返済できます。

また、預金の引き出しやカードローンの引き出しにかかった手数料が後ほどキャッシュバックされる特典もあるので、他のカードローンにない特典があります。

ろうきんカードローンがおすすめの理由

- 年3.875%〜年8.475%と非常に低金利で利用できる

- ボーナス加算返済が可能

- 引き出し手数料が実質無料

プロミス

出典:プロミス公式HP(https://cyber.promise.co.jp/APA01X/APA01X01)

プロミスカードローンは、消費者金融系カードローンなので、年収の3分の1以内であれば比較的審査も通りやすいカードローンと言えます。

銀行系カードローンと比較すると、6.3〜17.8%の金利適用になるので高めですが、消費者金融の中ではやや低金利なので、おすすめです。

プロミスカードローン専用のアプリがあるので、利便性もあり、インターネット・ATM返済などの手数料が無料なのも嬉しい特典と言えます。

初めて利用する方であれば、Vポイントがもらえるキャンペーンなども実施されているので、お得に利用することができます。

プロミスカードローンがおすすめの理由

- 6.3%〜17.8%と消費者金融の中では金利がやや低め

- インターネット・ATM返済などの手数料が無料

- 初めての利用でVポイントがもらえるキャンペーン有り

アコム

出典:アコム公式HP(https://www.acom.co.jp/)

アコムカードローンも、消費者金融系カードローンなので、比較的審査が通りやすいと定評です。

申込方法や借入方法、返済方法も選択肢が豊富で、無人機での申込ならその場で審査結果が分かるので、急ぎの方にもおすすめできます。

アコムもまた、インターネット・ATM返済などの手数料が無料で利用できるので、利用者にとって魅力的です。

アコムカードローンがおすすめの理由

- 消費者金融カードローンなので比較的審査が通りやすい傾向

- インターネット・ATM返済などの手数料が無料

アイフル

出典:アイフル公式HP(https://www.aiful.co.jp/)

アイフルのカードローンは、年3.0%〜17.5%と消費者金融の中でも低めの金利で利用することができます。

アイフルカードローンも、「プロミス」や「アコム」と同様に審査はもちろん、インターネット・ATM返済などの手数料が無料な特典もあるので、おすすめです。

無人機での契約であれば、即日審査が可能で、WEB申込みであれば24時間いつでも好きな時に利用できるのも同様です。

金利が低い分、他の大手消費者金融カードローンよりおすすめと言えるかもしれませんね。

アイフルカードローンがおすすめの理由

- 年3.0%〜17.5%と消費者金融の中でも低めの金利で利用できる

- 消費者金融カードローンなので比較的審査が通りやすい傾向

- インターネット・ATM返済などの手数料が無料

SMBCモビット

出典:SMBCモビット公式HP(https://www.mobit.ne.jp/index.html)

SMBCモビットカードローンでは、インターネット返済はいつでも手数料無料で利用することができるので、無駄なく返済が可能です。

金利は、年3.0%〜18.0%と消費者金融のカードローンとしては平均的な金利ですが、スマホでの管理や利用ができる点は利用しやすいためおすすめと言えます。

SMBCモビットカードローンを初めて使う方であれば、Vポイントがもらえるキャンペーンも実施しているので、とてもお得ですね。

SMBCモビットカードローンがおすすめの理由

- インターネット返済はいつでも手数料無料

- 初めての申込でVポイントもらえるキャンペーンあり

借り換えローンを利用する3つのメリット

出典:楽天銀行公式HP(https://www.rakuten-bank.co.jp/loan/cardloan/minaoshi/)

借り換えローンを利用するメリットとしては、次のようなことが言えるでしょう。

- 金利を低くすることができる

- 月々の返済額が下がる

- 複数をまとめる際は返済日が統一できる

借り換えローンを利用する上で、しっかりとメリットも理解しておきましょう。

金利を低くすることができる

借り換えローンを利用することで、金利を低くすることができるのは大きなメリットと言えます。

単純に契約している1社のカードローンよりも低い金利で利用するために、借り換えローンを利用するケースと、複数のカードローンをまとめて借り換えローンを利用するケースがあります。

前者の場合は、借り換えする目的の多くは金利を下げるために利用する方がほとんどなので、今利用しているカードローンと比較しながら低い金利のカードローンを選んでいきましょう。

後者の場合は、複数のカードローンを一つにまとめることで、必然的に1社のカードローン総額が高くなるので、適用金利も下がるケースが多いです。

借り換えローンを利用する目的には、必然的に金利が下がる傾向があるので、メリットと言えるでしょう。

月々の返済額が下がる

借り換えローンを利用することで、月々の返済額が下がることも一つのメリットと言えます。

ただし、先ほど説明した1社のカードローンから別のカードローンへの借り換えの際には返済額が下がらないケースもあります。

金利が下がっても返済額は同じというケースもあるため、返済額も下げたいという方は、適したカードローンを選ぶ必要があることは覚えておきましょう。

返済額が少ないカードローンとしては、

- auじぶん銀行カードローン

- ろうきんカードローン(中央労働金庫)

上記のカードローンがおすすめですので、参考にしてください。

複数をまとめる際は返済日が統一できる

借り換えローンでは、複数のローンをまとめて一つにすることも可能なので、その際に返済日が統一できることもメリットと言えるでしょう。

返済日が異なっていれば、支払いの管理が困難になる可能性もあり、それが原因で支払いの遅れに繋がると信用情報が悪化してしまいます。

返済日を統一することで、リスクを減らすことにも繋がることはメリットと言えます。

借り換えローンを利用する際の4つの注意点

借り換えローンを利用する前には、必ず覚えておきたい注意点も知っておきましょう。

借り換えローンを利用する際の注意点としては以下の通りです。

- 審査には時間を要すことも

- 返済期間が長くなることも

- 審査負担がストレスに感じることも

- 支払総額が増える可能性もある

それぞれの注意点について見ていきましょう。

審査には時間を要すことも

借り換えローンを利用するために、審査に申し込む必要がありますが、審査には時間がかかることも少なくありません。

借り換えローンは、お伝えしたように既に借りているローンを借り換えるために利用するため、残債が多いことが想定されます。

初めての申込と比較しても、審査時間がかかるケースも多いため、時間には余裕を持って申し込みしていきましょう。

審査時間で言えば、消費者金融系カードローンが比較的短い傾向があるので、参考にしてください。

返済期間が長くなることも

借り換えローンを利用することで、返済額が下がるメリットがある一方で、返済期間が長くなってしまう恐れもあります。

借り換えローンを利用した際に、金利により返済額が下がるのであれば、返済期間も変わらず利用できますが、少ない返済額で対応できるカードローンの時に注意が必要です。

月々の返済額が抑えられるので、返済がしやすくなる一方で、その分返済回数も伸びてしまう恐れがあるため、注意しましょう。

支払総額が増える可能性もある

借り換えローンを利用することで、支払い総額が増える可能性もあります。

特に、前述した返済期間が長くなることで、比例して支払総額が増えるケースが多いです。

ローンの利息は日割計算で行われているので、返済期間が長いほど利息も多くなります。

そのため、借り換えローンによって、返済期間が伸びてしまった場合には、支払総額も増える可能性はあるので、注意が必要です。

審査負担がストレスに感じることも

借り換えローンを利用するにあたり、審査があるので審査に通るかの不安や自分に合っているカードローンがどれなのかをリサーチすることが、ストレスに感じることも少なくないでしょう。

ぜひ、この記事でまとめた内容は参考にしていただきたいですが、借り換えローンを利用する際にはあまり考えすぎずに以下の点を押さえておきましょう。

- 今よりも金利が低いものを利用する

- 口コミを参考にしながら自信と同じような方が審査に通っているかを参考にする

たくさん考えすぎることがストレスに感じてしまうため、上記ポイントは参考にしながら利用してみてください。

まとめ

- 借り換えローンの審査は厳しめ

- 【審査のポイント】支払状況

- 【審査のポイント】借入状況

- 【審査のポイント】年収

- 【審査のポイント】勤続先や世帯状況の情報

- 【おすすめ借り換えローン】auじぶん銀行カードローン

- 【おすすめ借り換えローン】楽天銀行カードローン

- 【おすすめ借り換えローン】横浜銀行カードローン

- 【おすすめ借り換えローン】みずほ銀行カードローン

- 【おすすめ借り換えローン】住信SBIネット銀行

- 【おすすめ借り換えローン】ろうきんカードローン(中央労働金庫)

- 【おすすめ借り換えローン】プロミス

- 【おすすめ借り換えローン】アコム

- 【おすすめ借り換えローン】アイフル

- 【おすすめ借り換えローン】SMBCモビット

- 【メリット】金利を低くすることができる

- 【メリット】月々の返済額が下がる

- 【メリット】複数をまとめる際は返済日が統一できる

- 【デメリット】審査には時間を要すことも

- 【デメリット】返済期間が長くなることも

- 【デメリット】審査負担がストレスに感じることも

- 【デメリット】支払総額が増える可能性もある

借り換えローンの審査が甘い金融機関はあるのか?について、借り換えローンの審査状況やおすすめの借り換えローンを紹介してきました。

借り換えローンは、基本的には審査は甘くはなく、新規利用時と比べて、残債があることが前提なので厳しめです。

しかしながら、審査基準のポイントなどを抑えておくことで、審査に通る可能性は上がるはずなので、ぜひ参考にしてみてください。