アイフルといえば、CMでもお馴染みの消費者金融で、知名度が高いのが特徴です。

そんなアイフルは、消費者金融のなかでも利用者数がNO,1となっており、大変人気が高いです。

では、実際の審査は受かりやすいのでしょうか?

本記事では、アイフルの審査基準について徹底解説していきます。

審査に落ちやすい人の特徴についてもまとめたので、これからアイフルで借り入れを考えている方はぜひ参考にしてみてください。

アイフルの特徴

出典:アイフル公式HP

アイフルは、消費者金融のなかでも大手の金融機関となっています。

知名度も高いため、初めて消費者金融を利用する方でも気軽に利用しやすいです。

そんなアイフルのメリットは、融資スピードと無利息期間です。

| 金融名 | アイフル |

| 利子 | 3.0~18% |

| 無利息期間 | 30日間 |

| 融資スピード | 最短25分 |

| WEB申し込み | 〇 |

| 借入上限 | 800万 |

| 在籍確認 | 〇 変更可能 |

アイフルの融資は、最短申し込みから審査まで25分で完了することができます。

そのため、すぐにまとまったお金が必要な方でも安心してご利用いただけます。

また、30日間の無利息期間を設けているため、返済目途がたっている方や、一時的に融資を受けたい方にもおすすめです。

注意 無利息期間は契約日翌日から

アイフルの無利息期間は、契約日翌日からとなります。

その場合、審査完了後から借入までの期間が伸びてしまうと、数日間の無利息期間を無駄にしてしまう恐れがあります。

無利息期間を無駄にしたくないという方は、借入日から無利息期間を設けているレイクALSAがおすすめです。

アイフルの審査は受かりやすいのか?

アイフルの審査は、他の消費者金融と比べても決して甘いとは言えません。

消費者金融は、銀行カードローンよりも比較的受かりやすい傾向にありますが、審査では申し込み者の返済能力があるかどうかをしっかり見られます。

もし、「無職でも審査なしで借り入れ可能!」「誰でも借りれる」などというキャッチコピーの消費者金融を見た場合は、闇金である可能性がかなり高いです。

闇金業者は、違法な金融機関であり、無理な取り立てや過度な利子をつける恐れがあります。

絶対に契約するのはやめましょう。

アイフルの申し込み条件

公式ホームページで発表されているアイフルの申し込み条件は、次のようになっています。

カードローンの場合、満20歳以上69歳までの定期的な収入がある方であれば、お申込みいただけます。

※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。

(引用:アイフル公式HP)

アイフルでは、20歳以下の申し込みはできません。

そのため、仮に高校を卒業し定期収入がある場合でも、借入申し込みは出来ないので気を付けましょう。

銀行カードローンの場合は、学生用融資や20歳以下でも利用できる商品が豊富です。

アイフルの審査に落ちてしまう人の特徴

アイフルに落ちてしまう人の特徴は、複数あります。

- 他社から複数の借り入れをしている

- 過去に返済トラブルがある

- ブラックリスト入りしている

- 収入が安定していない

過去に返済トラブルがあったり、収入が安定していない場合は審査に落ちやすい傾向にあるようです。

他社から3社以上の借り入れをしている

アイフルで申し込みを行う以前に、複数の消費者金融から借入をしている場合、審査に落ちる原因となります。

アイフルに限ったことではなく、消費者金融などで借り入れ申し込みや融資を受けると、その情報は信用情報機関という場所に情報が登録されます。

消費者金融は、審査の際にはこの信用情報機関という場所から情報照会を行い、申請者に返済能力があるかを確認します。

そのため、借り入れが複数ある場合は、返済能力を疑われてしまい、審査に落ちてしまう原因になるのです。

また、消費や金融では総量規定という貸金業法に基づく法律が適応されます。

総量規定とは、融資申し込み者の返済能力を考慮し、年収の3分の1以上の融資は行えないという規則です。

他社ですでに借入をしている場合、アイフルでの追加融資を申し込むと、この総量規定に引っかかてしまう恐れがあります。

おまとめローン

もし複数の消費者金融から借入を行っている場合、おまとめローンなどで最低でも1社に借入先をまとめておくと審査に受かりやすいです。

アイフルでも、おまとめローンを提供しているので、複数の借入がある人は一度公式HPで内容を確認してみるとよいでしょう。

過去に返済トラブルがある

過去に、消費者金融で滞納などの返済トラブルがあった場合、審査落ちになりやすいです。

一度消費者金融で融資を受けると、借入額や返済状況といった個人情報が、信用情報機関に登録されます。

登録された情報は最大10年間程、保存規定があるため簡単に消えることはありません。

また、消費者金融に限らず、携帯代や公共料金といった日常的な支払いの履歴も、信用情報機関に登録されています。

日頃の支払いはしっかりと行うようにしましょう。

ブラックリスト入りしている

信用情報機関において、実際にブラックリストという帳簿はありません。

過去に返済トラブルがあったり、社会的信用がないと判断される基準を満たしているものを、造語としてブラックリストと表現するのです。

ブラックリストと判断されてしまう条件は以下の通りです。

返済日より61日以上または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの

返済ができなくなり保証契約における保証履行が行われたもの

裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

(引用:債務整理ナビ)

自己破産歴や、3か月程度の公共料金や携帯代の未払いが続いた場合には、返済能力が危ういと判断されてしまうようですね。

ブラックリスト入りしていたら

もし仮にブラックリスト入りしている場合は、大手の消費者金融、銀行カードローンは借りれないと考えた方がいいでしょう。

それ以外で、中小規模の消費者金融であれば、独自の審査基準で審査を実行しているため、借入な可能なケースがあります。セントラルや中央リテールといった消費者金融があるため、一度公式サイトで確認してみましょう。

フリーランスやフリーターなどで収入が安定していない

フリーランスやフリーターといった、収入が安定していない場合も、審査に落ちてしまう原因となります。

しかし、安定してない職業に就いている方であっても、定期的に収入を得ているということを証明できれば借り入れは可能です。

そのため、フリーランスやスリーターになってすぐお金を借入するのではなく、最低3か月以上経過してから、借り入れを申し込むようにしましょう。

借入する額には限度がついてしまいますが、勤続年数がしっかり確保されていれば、審査の通過率は上がります。

また、収入証明書などで自分の収入をしっかり提示できれば、審査に受かりやすくなります。

個人事業主などは、申し込み前に用意しておくといいでしょう。

無職でもアイフルを利用できる?

公式HPによると、アイフルでは無職の方の融資申し込みは受け付けていないようです。

無職でも契約は可能ですか?

無職や年金のみの場合はご契約いただけません。

(引用:アイフル公式HP)

あくまで定期収入がある方のみで、収入が年金受給者のみの方も申し込みは不可となっています。

1日でも在籍していたらOK

退職することが決まっていても、現在会社に在職していれば融資は受けられます。

そのため、事前に退職が決まっていて、生活費の補填などでカードローンを利用する場合は、会社に在職するうちに申し込みを済ませるようにしましょう。

専業主婦も利用は不可

専業主婦で、夫の収入で暮らしている方も、アイフルでの申し込みは不可となっています。

また、専業主婦であれば、配偶者貸付制度を行っている消費者金融を検討するといいでしょう。

配偶者貸付とは総量規制の例外として、配偶者と2人分の年収を合算した合計額の3分の1まで借入ができる制度のことをさします。

配偶者貸付を利用する際には、配偶者本人確認書類や同意書といった書類が必要になる場合がほとんどです。

配偶者貸付を行っている金融機関は、ベルーナノーティスという消費者金融や、セディナという信販系のクレジットカード会社などが有名です。

また、銀行カードローンでは、専業主婦でも申し込みOKの銀行もあるため、そちらも視野に入れると良いでしょう。

無職の場合は公的支援を考えてみる

上記で説明してきた通り、定期収入のない無職の場合、SMBCモビットでは借入をすることができません。

無職の方は、消費者金融ではなく、公的支援を受けることをおすすめします。

政

府は、失業や一時的に生活が困窮してしまった人達にむけて、生活福祉資金貸付制度というサービスを設けています。

低所得者や高齢者、障害者の生活を経済的に支える「生活福祉資金貸付制度」。

同制度では、失業や減収などにより生活が困窮している方に対し、生活費や一時的な資金の貸付けを行う「総合支援資金」が設けられています。

総合支援資金を利用する方には、生活困窮者自立支援制度の支援も併せて行い、生活の立て直しを包括的にサポートします。

(引用:政府広報オンライン)

大きな融資は受けられませんが、なかには無利子で借りられるケースもあります。

生活支援金の相談は、住んでいる市町村の市役所窓口で受け付けています。

アイフルで実際に借入してみる

次は、実際にアイフルで借入操作を行ってみましょう。

アイフルでは、簡単なプラットフォームを埋めるだけで、融資を受けられるかをチェックできる1秒診断があります。

そのため、融資が受けられるか不安という方はまずこちらを試してみるといいでしょう。

1秒診断に落ちてしまっても、信用情報に傷が残ることはありませんので安心してください。

審査の流れは以下のようになります。

- 審査申し込み

- 審査

- 融資の受け取り

- 返済

借入や返済方法は複数あります。自分の生活スタイルやライフプランに合った方法を検討しましょう。

審査申し込み

アイフルでの融資の申し込み方法は、4種類から選べます。

- WEB申し込み

- スマホアプリ

- 電話

- 無人店舗

WEB、スマホアプリでは、24時間どこでも受付可能なので、忙しい方でも隙間時間で申し込みができます。

電話申し込みでの受付時間は、9:00〜18:00の営業となっています。

無人店舗では、即日でカードが発行されます。

営業時間は9:00~21:00までとなっています。

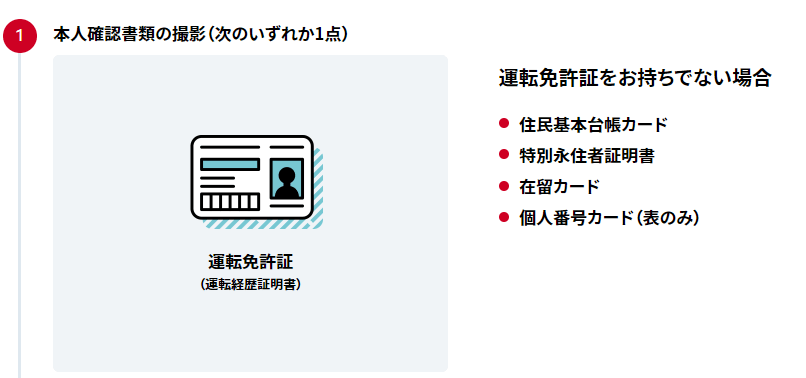

必要書類について

アイフルでは、申し込みカードローンの商品内容によって、必要な書類が異なります。

通常のカードローンでは、顔写真付きの免許証+収入証明書(必要時)となります。

顔写真付きの免許証に関しては、以下のものが認められています。

出典:アイフル公式HP

運転免許証が、登録の住所と違う場合には、運転免許証+本人確認書類が必要になります。

保険証や公共料金の支払いが適応となるため、あらかじめ2つ用意しておきましょう。

収入証明

アイフルでは、50万円以下の借り入れの場合、収入証明は必要ありません。

しかし、以前よりアイフル以外の他社からも借り入れをしており、借入総額が50万円以上を超える場合には、収入証明書が必要となってきます。

審査

アイフルの審査時間は、かなりスピーディーで、申し込みから審査終了までは、わずか最短25分で完了します。

また、アイフルでは、土日祝日の審査申し込み、審査、融資が可能となります。

土日祝日の申し込みでは、WEBやアプリからだと、24時間受付可能なのに対し、無人店舗や電話だと営業時間内の受付な点に注意しましょう。

また、アイフルでは原則、在籍確認は行っておりません。しかし、もしなされた場合には、在籍確認の対応に注意しましょう。

仮に、土日に在籍確認がなされ、会社がお休みだった場合は翌営業日まで審査は止まってしまいます。

アイフルは在籍確認がなくて安心、と思っていてもこのようなケースがあるのを店頭に置いておくといいですね。

在籍確認について

アイフルでは、在籍確認は原則おこなっていません。

アイフルでは、原則として電話による在籍確認はおこないません。審査を進めていく上で電話による確認が必要だとアイフルが判断した場合のみ、申込者の勤務先に電話をかけて在籍確認を実施します。

(アイフル公式ホームページ)

また、もし仮に在籍確認が行われる場合は、アイフルの会社名は出さず、個人名で電話が行われます。

プライバシーに配慮して在籍確認を行ってくれるため、職場の人にバレるといったリスクも低いです。

また、パートやアルバイトといった非正規社員でも在籍確認が行われるケースあるので、事前に会社などに連絡しておくといいでしょう。

また、派遣社員などでは、派遣先ではなく派遣会社に連絡がいくようになっています。

融資受け取り

アイフルでは、4種類の借入方法を選ぶことができます。

| 振込 | スマホアプリ (セブン銀行ATM ローソン銀ATM) | アイフルATM | 振込先ATM | |

| 土日祝日借入 | 〇 | 〇 | 〇 | 〇 |

| カード有無 | 〇 | 〇 | × | × |

| 深夜借入 | 〇 | 〇 | × | 〇 |

| 手数料 | 無料 | 自己負担 | 無料 | 自己負担 |

| 1000円単位での出金 | 〇 | 〇 | 〇 | × |

振込では、自分の現在持っている好きな口座に借入を行ってくれ、振込手数料はアイフルでの負担となります。

スマホアプリの場合は、セブンやローソンにあるATMで取引を行います。

近くのコンビニで借入を行えるのは便利ですが、借入手数料は自己負担となってしまいます。

そのため、アイフルATMが近くにある場合は、そちらを利用した方が経済的ですね。

アイフルATMについては、アイフルの公式HPから探すことができるので、近くにATMがないかどうかを探してみてください。

返済方法について

返済に関しても、5つの返済方法から選ぶことができます。

| スマホアプリ (セブン銀行ATM ローソン銀ATM) | アイフルATM | 連携先ATM | 口座振替 (口座自動引き落とし) | 振込 | |

| 土日返済OK | 〇 | 〇 | 〇 | ||

| カード不要 | 〇 | 〇 | 〇 | ||

| 深夜でもOK | 〇 | 〇 | |||

| 手数料無料 | 〇 | 〇 |

アイフルでは、返済日を自分で指定することができます。

毎月の約定日を返済期日として、約定日を含む11日間のご返済期間中に入金します。

期日については、自分で都合のいい日を定められるので、給料日などに合わせて設定すると良いですね。

返済はリボルディング払い

アイフルの返済方法は、リボルディング払い(通称リボ払い)となっています。

毎月定額で返済できるため、ライフプランに合わせて返済ができます。

また、一括返済や、追加返済も可能なため、ボーナス日などでは一度に多く返済すれば、その分、利子も少なく返済ができます。

まとめ

いかがでしたか。

本記事のポイントをおさらいしておきましょう。

- アイフルの審査は、誰でも受かるというわけではない。

- アイフルの申し込み資格者は、20歳以上~70歳未満の定期収入がある方

- 専業主婦、年金受給者(年金のみの収入)、無職は利用できない。

- 過去に返済トラブルや、ブラックリスト入りしてる場合も審査に落ちやすい

- 他社から3社以上借入がある場合も審査に落ちやすい

アイフルは、知名度も高く即日融資に対応している消費者金融です。

ぜひ本記事を参考にして、審査の準備をしてみてください。